发钱啦!税局通知:可以申领这笔钱,5月30日截止!不看亏大了,一起看看原文。

国家税务总局

关于延长2019年度代扣代收代征税款

手续费申报期限的通知税

总函〔2020〕43号

国家税务总局各省、自治区、直辖市和计划单列市税务局,国家税务总局驻各地特派员办事处:

为进一步支持新冠肺炎疫情防控工作,加大援企稳岗力度,纾解企业困难,税务总局经商财政部,决定延长2019年度代扣代缴、代收代缴和委托代征税款手续费申报期限,由2020年3月30日延长至5月30日。

请各级税务机关按照《财政部 税务总局 人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(财行〔2019〕11号)和部门预算管理有关要求,进一步优化办理流程,加强审核核算,及时办理支付。

国家税务总局

2020年3月13日

会计人员都要清楚,税务对三代行为是有退付手续费的政策的,“三代”指的是:代扣代缴、代收代缴和委托代征。

根据《关于进一步加强代扣代收代征税款手续费管理的通知》(财行[2019]11号文)规定:“代扣、代收扣缴义务人和代征人应于每年3月30日前「2019年手续费申请延期到2020年5月30日」,向税务机关提交上一年度‘三代’税款手续费申请相关资料,因‘三代’单位或个人自身原因,未及时提交申请的,视为自动放弃上一年度‘三代’税收手续费。”

由于企业涉及最多的就是代扣代缴职工工资个人所得税行为,因此会计朋友都较熟悉申请返还代扣代缴个人所得税手续费。

《个人所得税法》第十七条明确规定:对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。

事实上,手续费的返还不仅限于代扣代缴个人所得税,其范围还比较宽泛,具体如图所示。

可能这样抽象的列个表还不直观,不急,小快直接给你举两个的实际案例,你就明白了。

委托代征印花税

这张发票含税价只有69870.90,备注上还列明了印花税29.7。怎么来的这个金额?

59468.31*万分之五=29.7,按照票面国内运输服务的不含税金额乘以印花税税目货运运输合同的税率万分之五。

国家税务总局公告2015年第99号规定了,铁路运输企业受托代征的印花税款信息,可填写在发票备注栏中。

这个就是就是委托代征。铁路部门也可以就此向税务局申请手续费。

代收代缴车船税

这张发票,备注了车船税1800元,这种发生在我们先保险机构购买车辆保险时候,保险机构会代收代缴机动车车船税。

根据《国家税务总局财产行为税司关于营改增后落实好车船税征管中有关发票信息工作的通知》(税总财行便函〔2016〕46号)规定,在增值税发票备注栏中注明车船税税款信息,具体信息包括:保险单号、税款所属期(详细至月)、代收车船税、滞纳金、合计等。纳税人取得保险公司开具的增值税发票可以作为费用报销依据。

这种保险机构代收代缴车船税,也可以向税务局申请手续费返还。

“三代”手续费的返还是需要纳税人主动提出申请的,就拿个人所得税代扣代缴手续费来说,在自然人电子税务局升级之前,以四川省成都市高新区为例,需要纳税人到办税大厅口头提出“三代”手续费支付申请,并告知:纳税人识别号、支付期间、联系电话。窗口工作人员根据告知信息打印《三代手续费提取申请表》(以下简称“手续费申请表”)。

纳税人核对《手续费申请表》相关信息(如银行账户信息、缴纳的税款明细等)无误后,在末页单位经办人签字处签字、加盖单位公章,并附上发票(发票上请注明税种、返还期间及金额并加盖发票专用章。纳税人如无发票的,请到税务局代开发票),交至办税服务厅。税务机关根据申请资料收取的先后顺序,依次进行支付。当然不同地区流程是有差异的。

本次升级后,应该是全国统一流程了,按照系统退付手续费提示,扣缴义务人需要在每年3月30日之前在系统核对并确认结报单,确认后自动启动退税流程。当然,为了支持疫情防控,现在延期到5月30日之前申请了。具体大家和小快一起来看看流程。

1.点击登录自然人电子税务局(扣缴端)

2.点击左下方退付手续费核对按钮进入

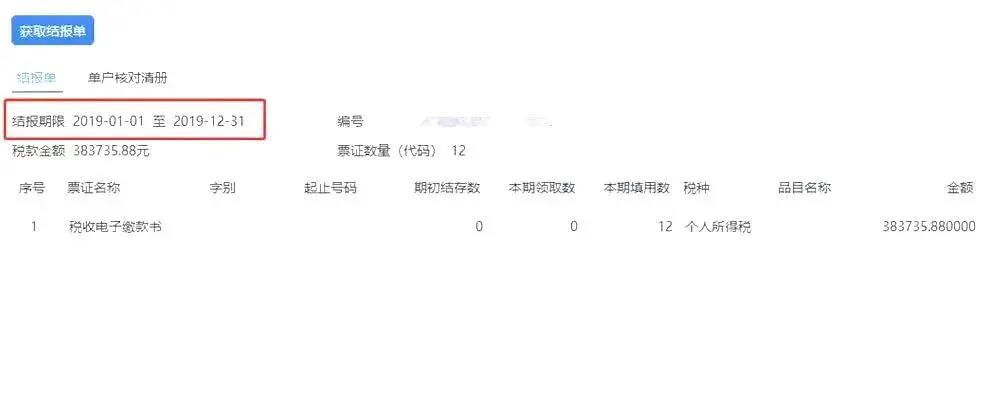

3.等待数据下载,完成后如图所示。

这里注意结报期限是以税款实际入库时间为准,不是以税款所属期,比如2018年12月所属期的税款是2019年1月入库,那这个就算在2019年的,2019年12月所属期的税款是2020年1月入库的,那么这个就只能算在2020年。

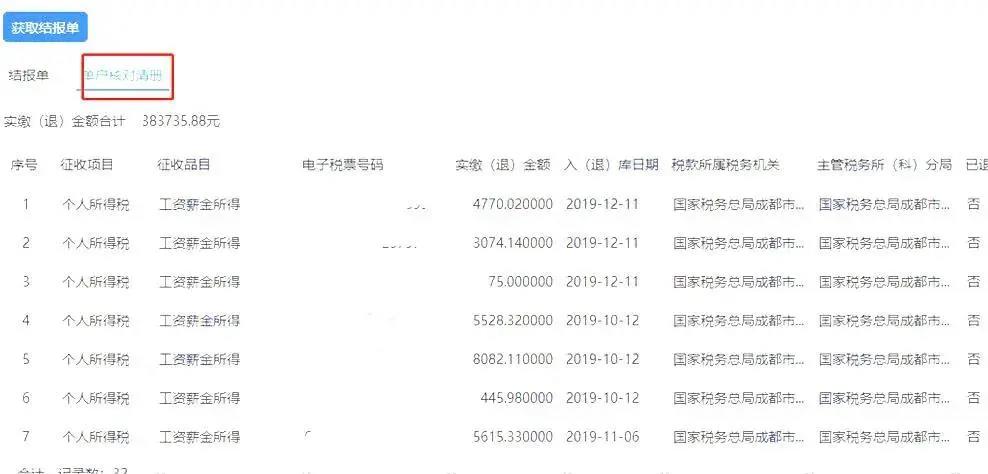

4.你还可以点击单户核对清册查看实际入库明细清单,以便你核对数据。

具体如何核对?你可以通过查询你实际申报记录进行详细核对,具体查询位置如下:

核对时候也要注意所属期和税款入库实际的问题。

5.核对无误后,点击我已核对无误后提交即可。

关于税务局返还的代扣个人所得税手续费企业是否纳税?具体我们来分析判断一下。

企业所得税

河北税务早在2010年就以便函的形式明确“企业代扣代缴个人所得税取得的手续费收入应当作为应税收入计算缴纳企业所得税。”对于是否缴纳企业所得税的问题,各地似乎都很一致,没什么争议,根据《企业所得税法》第六条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。纳税人取得的手续费返还收入,应并入纳税人年度收入总额计算缴纳企业所得税。

增值税

营改增之后,是否缴纳增收税也是一个热点问题。财税36号文并未具体明确,后面税务总局也未出相关的公告来统一口径,只有12366和地方税务有口径。不管是否合理,也算有据可依,而没有出相关口径的省份,只得参照其他省份规定来处理,具体要看当地税务局如何参照的。

个人所得税

《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(税务总局公告2018年第61号)第十七条规定扣缴义务人领取的扣缴手续费可用于提升办税能力、奖励办税人员。

那如果作为奖励,在发放给办税人员时候需要扣缴个人所得税吗?

《财政部、国家税务总局关于个人所得税若干政策问题的通知》(财税字〔1994〕20号)第二条的规定,个人办理代扣代缴税款手续,按规定取得的扣缴手续费暂免征收个人所得税。

注:这个也一直存在争议,很多人理解这里免税和企业代扣代缴取得手续费无关,企业取得手续费再发给个人不属于这里规定的免税。

政策依据:2018年9月7日财政部会计司发布的《关于2018年度一般企业财务报表格式有关问题的解读》关于代扣个人所得税手续费返还的填列规定,企业作为个人所得税的扣缴义务人,收到的扣缴税款手续费应作为其他与日常活动相关的项目在利润表的“其他收益”项目中填列。

实务:收取代扣个人所得税的手续费收入应当在“其他收益”科目中核算,其中“其他收益”是本次修订新增的一个损益类会计科目。提醒,收到手续费时不能挂往来。当然你是未执行新准则的企业,计入营业外收入即可。

【例】某企业为一般纳税人,收到2.12万元的代扣代缴个人所得税手续费,全部用于发放参与代扣代缴工作的财务人员和人力资源部员工补助。

1.收到手续费时:借:银行存款21200

贷:其他收益20000

应交税费——应交增值税(销项税额)1200

2.发放时计提代缴个人所得税工作的财务人员和人力资源部员工补助时计入管理费用,发放时:

借:管理费用——工资薪金20000

贷:应付职工薪酬——工资薪金20000

借:应付职工薪酬——工资薪金20000

贷:银行存款20000

添加微信

添加微信