最近,有许多财务人员都在咨询这样的问题:“我公司股东减资或撤资收回的款项需要交税吗?”这个问题看似简单,其实是要分情况来进行分析的。因为股东身份不同,既有法人股东又有自然人股东,所以,对缴纳税款的规定也是不相同的。

1

法人股东减资或撤资的

企业所得税处理

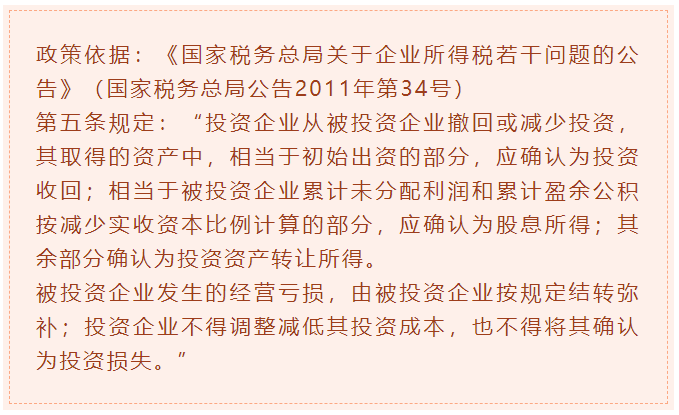

政策解析:根据上述政策得知,法人股东减资或撤资收回的资产一共分为三个部分:一部分是投资成本的收回,一部分是收回的股息所得,另一部分是投资资产转让所得。

因为根据《中华人民共和国企业所得税法》(主席令第六十四号)第二十六条第二款规定;“符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入,免征企业所得税。”所以,法人股东减资或撤资收回的股息所得免征企业所得税,其中只有第三部分投资资产转让所得才需要缴纳企业所得税款。

案例:A企业注册资本和实收资本均为1000万元,法人股东B企业取得A企业30%的股权,然后在2020年拟撤资;截至B企业撤资前,A企业当期未分配利润、盈余公积为500万元,经股东会决议A企业向法人股东B企业支付600万元,假定用货币资金支付撤资款。请问:B企业需要交纳企业所得税吗?

B企业撤资收回的款项共分为三大部分:

1、确认投资成本收回,即初始投资为1000*30%=300(万元)。

2、确认收回的股息所得,即500*30%=150(万元)。

3、确认投资资产转让所得,即600-300-150=150(万元)。

B企业应当缴纳的企业所得税为150*25%=37.5(万元)

2

自然人股东减资或撤资

的个人所得税处理

应纳税所得额的计算公式如下:

应纳税所得额=个人取得的股权转让收入、违约金、补偿金、赔偿金及以其他名目收回款项合计数-原实际出资额(投入额)及相关税费。”

案例:A企业注册资本和实收资本均为1000万元,自然人股东王某取得A企业10%的股权,然后在2020年拟撤资;公司当期未分配利润、盈余公积为1500万元,按照比例计算对价应向股东支付150万元,假定A企业用货币资金支付王某撤资款。请问:王某撤资需要交纳个人所得税吗?

王某撤资需要缴纳的个人所得税计算方法如下:

应纳税额=(1500-1000)*10%*20%=10(万元)

3

小结

1、法人股东减资或撤资,即分回的资产扣除初始投资成本后,属于应归属留存收益的部分确认为股息所得免征企业所得税,只有剩余应归属投资资产股权转让所得的部分才需要缴纳企业所得税。

2、自然人股东减资或撤资,即分回的资产扣除初始投资成本后的部分,应按照财产转让所得计算缴纳个人所得税。

文章、图片部分来自网络,如有侵权联系删除。编辑:贝特尔咨询

关 键 词:股东,减资,或者,撤资,要,交税,吗,注意,身份,

文章来自:http://www.fsbeiteer.com/school/finance/20200509345.html

添加微信

添加微信